- 定率取り崩しの仕組みと、定額取り崩しとの根本的な違い

- 4%ルールが「資産を減らさない」といわれる理由と限界

- 利回り・取り崩し率・期間ごとの残高シミュレーション(計算ツール付き)

- 資産寿命を伸ばすために知っておきたい実践的なポイント

「老後の資産をどうやって使えばいいか、まだ考えていない」——そんな方に最初に知ってほしいのが定率取り崩しという考え方です。

積み立てと違って「使い方」はあまり語られません。でも実は取り崩し方こそが、資産寿命を大きく左右します。定額で毎月10万円ずつ引き出す方法と、残高の4%を毎年引き出す方法では、20年後の残高が数百万円〜数千万円規模で変わることもあります。

この記事では、定率取り崩しの基本から4%ルールの正体、そして実際にシミュレーターで数字を動かしながら自分の状況に当てはめるところまで、一通り解説します。

📋 目次

定率取り崩しとは?定額との違いをわかりやすく解説

資産の取り崩し方には、大きく分けて3種類あります。

| 取り崩し方法 | 内容 | 毎月の受取額 |

|---|---|---|

| 定額取り崩し | 毎月・毎年、決まった金額を引き出す | 一定(変わらない) |

| 定率取り崩し | 残高の一定割合(例:年4%)を引き出す | 残高に連動して変動 |

| 定口取り崩し | 保有口数の一定割合を売却する | 価格変動で変わる |

定率取り崩しの最大の特徴は、残高が減れば受取額も自動的に小さくなることです。相場が下落した年は受取額が減り、逆に好調な年は増える。感覚としては「入ってくるお金が景気に合わせて増減する」イメージです。

一方、定額取り崩しは生活費の計画が立てやすい反面、相場が悪い時期でも同じ額を引き出し続けるため、資産の減少ペースが加速するリスクがあります。資産が大きく目減りしたタイミングで定額を崩し続けると、相場が回復しても取り戻せないまま枯渇してしまうことがあります(いわゆる「順番リスク」と呼ばれる問題です)。

4%ルールの正体と「資産が減らない」理由

定率取り崩しを語るうえで外せないのが、4%ルール(トリニティスタディ)です。1998年にアメリカのトリニティ大学の研究者たちが発表した資産運用研究で、「年間取り崩し率を資産の4%以内に抑えれば、30年以上資産が持続する確率が高い」という結論が広まりました。

なぜ4%なのか

米国株の長期平均リターン(年率7〜8%程度)から、物価上昇率(年率3%程度)を差し引いた「実質リターン」が約4〜5%というところから来ています。つまり、

この状態が維持できれば、理論上は残高を減らさずに取り崩し続けることができます。

ただし、これはあくまで米国の過去データに基づく統計的な目安です。日本の税制(投資収益への20.315%課税)や為替リスク、今後の市場環境によっては必ずしも成り立つとは限りません。

「資産が増える」ことも起こりうる

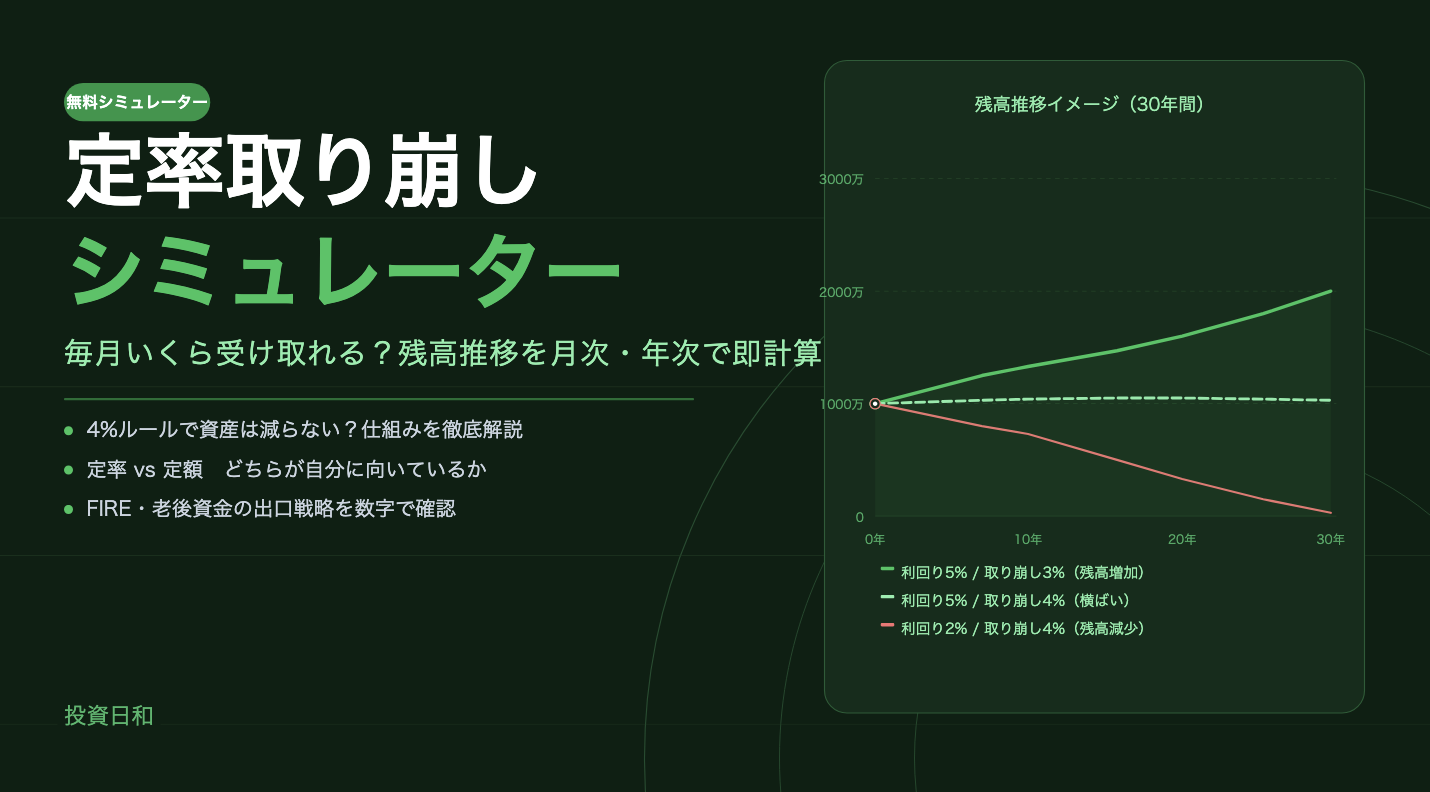

利回りが取り崩し率を大幅に上回る年が続けば、残高は増えていきます。たとえば初期資産2,000万円・年利回り5%・年間取り崩し率3%の設定では、30年後の残高が初期を上回るケースも計算上は起こりえます。下のシミュレーターで実際に試してみてください。

定率 vs 定額:どちらが自分に向いているか

| 定率取り崩し | 定額取り崩し | |

|---|---|---|

| 資産が枯渇するリスク | 低い(理論上ゼロにならない) | 相場次第で高まる |

| 毎月の受取額の安定性 | 変動する(相場に連動) | 一定で計画が立てやすい |

| 暴落時の影響 | 受取額が減るが、残高の減少も抑制 | 同じ額を崩し続けるため残高が急減 |

| 長生きへの対応 | 残高が残り続けやすい | 残高ゼロになると受取停止 |

| 向いている人 | FIRE・長期リタイア・年金+αで生活できる人 | 毎月の生活費を定額で確保したい人 |

生活費のすべてを取り崩しで賄う必要がある場合は、定額の安定性も魅力です。一方、公的年金や別収入がある程度あり、投資資産は「上乗せ」として使う方には、定率取り崩しが資産寿命の面で有利です。

【シミュレーター】定率取り崩しで残高はどう変わる?

実際に数字を入れて確認してみましょう。初期資産・年利回り・年間取り崩し率・期間を変えると、毎月の受取額と年末残高がリアルタイムで更新されます。

▼ 下の入力欄を変えると、表が自動更新されます

定率取り崩しシミュレーター

初期の資金・年利回り・年間取り崩し率を入れると、毎月の取り崩し額と残高の推移をシミュレーションします(取り崩し→運用の順で月次計算)。

※ 毎月の取り崩し額 = その月の残高 × (年間取り崩し率 ÷ 12)

年次サマリー

| 年 | 年間取り崩し額合計 | 年末残高 |

|---|

月次詳細(60ヶ月まで表示)

| 月 | 取り崩し額 | 月末残高 |

|---|

※ 61ヶ月目以降も内部では計算しています。

シミュレーターの使い方と結果の読み方

入力項目の意味

| 入力項目 | 内容・目安 |

|---|---|

| 初期元本 | 取り崩し開始時点の資産総額。退職金・貯蓄・NISA口座残高などの合計 |

| 年利回り | 運用中の想定リターン。インデックス投資であれば3〜7%が一般的な設定範囲 |

| 年間取り崩し率 | 残高に対して毎年引き出す割合。4%ルールに倣うなら4%、慎重に見るなら3〜3.5% |

| 期間 | 想定する取り崩し年数。老後資金なら20〜30年、FIRE早期退職なら40〜50年も視野に |

「初月の取り崩し額」の確認が重要

サマリーに表示される「初月の取り崩し額」が、毎月の生活費として受け取れる概算金額です。これが実際の生活費を下回っているかどうかをまず確認しましょう。

3,000万円 × 4% ÷ 12 = 約10万円/月

公的年金が月15万円あり、生活費が月25万円の場合、この10万円で不足分を補う形になります。逆に生活費をすべて取り崩しで賄う場合は、取り崩し額が生活費以上になるよう初期元本か取り崩し率を調整する必要があります。

利回り別・取り崩し率別のパターン解説

初期元本を3,000万円として、代表的な組み合わせをシミュレーター(30年間)で試した場合の目安を示します。

定率取り崩しを実践するうえで注意したいこと

① 税金を考慮する必要がある

投資信託や株式を売却して得た利益には、約20.315%の税金がかかります。シミュレーターは税引き前の計算のため、実際の手取り額はこれより少なくなります。NISAの非課税枠を活用することで、この影響を最小限に抑えることができます。

② 「順番リスク」に注意

退職直後や取り崩し開始直後に大きな暴落が来ると、残高が大きく減った状態で取り崩しが続くため、回復に時間がかかります。現金・債券などをクッションとして一定額確保しておく(生活費6〜24ヶ月分程度)ことが推奨されます。

③ 生活費が固定費で固まっていると柔軟に動けない

定率取り崩しは相場が悪い年に受取額が減ります。住居費・保険料など固定費が高く削れない状態だと、受取額減少に対応できません。取り崩し移行前に固定費の見直しをしておくと、定率取り崩しとの相性が上がります。

④ インフレで実質的な購買力が下がるリスク

名目上の残高が維持されても、物価が上昇すれば実質的な価値は下がります。特に長期のシミュレーションでは、インフレを考慮した「実質リターン」で考えることが重要です。

⑤ NISAの活用と取り崩す順番

課税口座とNISA口座がある場合、一般的には課税口座→NISA口座の順で取り崩すことで、NISAの非課税メリットを長く享受できます。ただし個々の含み損益・生活状況によって最適な順番は異なるため、必要に応じてファイナンシャルプランナー等に相談することをお勧めします。

よくある質問(FAQ)

まとめ

📌 この記事のまとめ

- 定率取り崩しは残高の一定割合を取り出す方法。残高が減れば受取額も減るため、理論上資産がゼロにならない。

- 4%ルールは「年間取り崩し率4%以内なら30年以上資産が持続しやすい」という統計的目安。利回りが取り崩し率を上回れば残高が増えることもある。

- 定額取り崩しは生活費が安定する反面、暴落時に資産が急減するリスクがある。生活費を全額賄う場合は定額、年金+αで補う場合は定率との相性がいい。

- 実際に使う際は税金・順番リスク・固定費の見直しを考慮することが重要。

- 上のシミュレーターで、自分の初期資産・利回り・取り崩し率を入力して残高推移を確認するのが最初のステップ。

資産形成は積み立てだけでなく、使い方(出口戦略)まで設計して初めて完成します。定率取り崩しはその有力な選択肢のひとつです。まずはシミュレーターで自分の数字を動かしてみて、老後やFIREのリアルなイメージを掴んでみてください。

コメント